مؤسس “كيرف” يقترح حلاً قائماً على السوق لديون معدومة بقيمة 700 ألف دولار بدلاً من خطة إنقاذ “آفي”

اقترح مايكل إيجوروف، مؤسس Curve، حلاً قائماً على السوق لمعالجة ديون معدومة تبلغ حوالي ٧٠٠,٠٠٠ دولار مرتبطة بمنصة LlamaLend، منصة الإقراض التابعة لـ Curve.

كتب إيجوروف في منشور الحوكمة: “أقترح طريقة تعتمد على السوق الحر للاسترداد مع عوائد شبيهة بالخيارات، تعمل كاستثمار لكل من يريد المشاركة في هذا الجهد”، مضيفاً أن Curve DAO “مدعوة لكنها غير ملزمة” بالمشاركة.

تتركز الخسارة الناتجة عن الديون المعدومة في سوق $CRV الطويل على LlamaLend، الذي يسمح للمستخدمين باقتراض عملة crvUSD المستقرة مقابل $CRV، رمز الحوكمة الخاص بالبروتوكول. تعمل هذه الصفقة كرهان على أن قيمة $CRV ستبقى ثابتة أو ترتفع. إذا انخفضت $CRV بسرعة كبيرة، فقد لا يتم بيع الضمانات بالسرعة الكافية لسداد المقرضين بالكامل.

هذا بالضبط ما حدث بعد الانهيار في ١٠ أكتوبر، بعد أن أعلن الرئيس دونالد ترامب عن رسوم جمركية على جميع السلع الصينية عبر منشور على Truth Social.

بدلاً من أن يطلب من DAO الخاصة بـ Curve تغطية العجز، يريد إيجوروف تجميع مراكز المقرضين المتضررة في خزينة رمزية والسماح للمتداولين بشرائها وبيعها من خلال مجمع سيولة مخصص لـ Curve.

الهدف هو إعطاء المقرضين المحاصرين مخرجاً، مع السماح للمشترين من الخارج بتحديد قيمة المطالبات المتعثرة.

الديون المعدومة لـ LlamaLend

نتجت الديون المعدومة عن الانهيار الذي شهد تصفية أكثر من ١٩ مليار دولار من الرافعة المالية خلال ساعات، وهو أكبر يوم واحد لتخفيف الرافعة المالية في التاريخ.

صمدت أسواق سك عملة crvUSD الخاصة بـ Curve خلال عملية البيع، لكن LlamaLend لم ينجُ تماماً من الضرر. انخفضت الأسعار بسرعة بينما ارتفعت تكاليف الغاز، مما أدى إلى سيناريو حيث لم تتمكن بعض عمليات التصفية من الحدوث في الوقت المناسب.

تُرك المقرضون في سوق $CRV الطويل مع ودائع مدعومة بحوالي ٧٠٪ من قيمتها المعلنة. صُمم السوق لتقليل هذه المخاطر من خلال صانع سوق آلي مدمج في نظام الإقراض LLAMMA. بدلاً من بيع ضمانات المقترض دفعة واحدة عندما تنخفض الأسعار، يحول LLAMMA الضمانات على مراحل مع تحرك السوق.

كتب إيجوروف: “مزودو السيولة القابلة للاقتراض في هذا السوق تعرضوا لخسائر أثناء الحماية من التصفية”، ونتيجة لذلك، قال، “لا يمكنهم سحب مراكزهم” التي “مدعومة حالياً بحوالي ٧٠٪”.

لكن خلال انهيار ١٠ أكتوبر، تحرك السوق بسرعة كبيرة. لم يتمكن متداولو المراجحة، الذين يساعدون في الحفاظ على توازن النظام عن طريق الشراء والبيع عبر فجوات الأسعار، من مواكبة ذلك. انتهى الأمر ببعض مراكز المقرضين في رمز خزينة لا يمكن استرداده بقيمته الكاملة اليوم.

جادل إيجوروف بأن الرمز لا يزال له قيمة لأن الخسارة ليست مفتوحة. المراكز المتعثرة تحمل بالفعل عملة crvUSD التي تم تحويلها من $CRV، لذا فإن المزيد من الانخفاضات في $CRV لا ينبغي أن تعمق العجز.

إذا ارتفعت $CRV فوق حوالي ٠.٩٦ دولار، يبدأ التحويل في الانعكاس وتبدأ المراكز في استقبال ضمانات $CRV مرة أخرى. سيحدث الاسترداد الكامل حول ١.٢٤ دولار.

كتب إيجوروف: “إذا ارتفع سعر $CRV، فإن المراكز ذات الديون المعدومة ستُزال من التصفية”، مما يعني أن النظام سيبدأ في تحويل crvUSD مرة أخرى إلى ضمانات $CRV. “إذا انخفضت $CRV، فقد تم تحويل الضمانات بالفعل إلى crvUSD، لذا لن تكون ودائع الخزينة أقل دعماً”.

يتداول $CRV وقت كتابة هذا التقرير بالقرب من ٠.٢٣ دولار، أي أقل بكثير من كلا المستويين.

سيستخدم المجمع المقترح تصميم Stableswap من Curve، مع رسوم مقايضة بنسبة ١٪ وسيولة تركز على نسبة ملاءة ٧١٪ بدلاً من القيمة الكاملة. هذا يعني أن المجمع لن يعامل الرمز المتعثر كما لو كان يساوي دولاراً مقابل دولار. سيسعره أقرب إلى المبلغ الذي يدعمه حالياً.

للمودعين المحاصرين، يقدم المجمع خياراً. يمكنهم الاستمرار في انتظار تعافي $CRV أو بيع رموز الخزينة بخصم والمضي قدماً.

للمشترين، تبدو الصفقة مثل رهان طويل الأجل على $CRV. يشترون مطالبة مدعومة جزئياً اليوم ويمكن أن تصبح أكثر قيمة إذا تعافت $CRV.

هذا يجعل الرمز يمتلك ما أسماه إيجوروف “خاصية شبيهة بالخيارات مثيرة للاهتمام” على تعافي $CRV، ولكن مع بعض الدعم الموجود بالفعل.

كتب: “سعره العادل وأرضية سعره ترتفع إذا ارتفع سعر $CRV، ولا تنخفض إذا انخفض سعر $CRV”.

مزودو السيولة في المجمع الجديد سيكسبون رسوم المقايضة وأي حوافز من $CRV التي تختار Curve DAO تخصيصها. ستتراكم رسوم الإدارة جزئياً في رمز الخزينة المتعثر نفسه. طلب إيجوروف من DAO الاحتفاظ بتلك الرموز بدلاً من تحويلها، مما سينقل ببطء بعض الديون المعدومة إلى ميزانية Curve من خلال نشاط التداول.

حل الديون المعدومة في DeFi

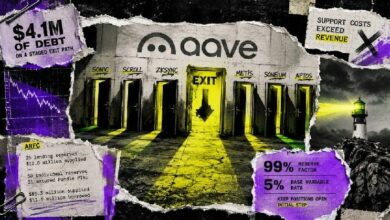

التوقيت يعطي الاقتراح وزناً إضافياً. في وقت سابق من الشهر، استغل أحد المهاجمين جسر LayerZero الخاص بـ Kelp DAO وأطلق ١١٦,٥٠٠ رمز rsETH غير مدعوم بقيمة حوالي ٢٩٢ مليون دولار. ثم أودع المهاجم هذا الـ rsETH غير المدعوم في Aave كضمان واقترض عملة WETH حقيقية ضده.

تواجه Aave الآن ما يصل إلى ٢٣٠ مليون دولار من الديون المعدومة. كان رد فعل الصناعة هو خطة إنقاذ منسقة عبر DeFi United، وهو جهد تعافي بقيادة مقدمي خدمات Aave جمع حوالي ١٦٠ مليون دولار من أصل حوالي ٢٠٠ مليون دولار مطلوبة حتى الآن، مع مساهمات من Mantle و Aave DAO و EtherFi و Lido ومؤسس Aave Stani Kulechov.

KelpDAO، إحدى الكيانات المتضررة من الاستغلال، التزمت بمبلغ ٢٠٠٠ إيثيريوم لـ DeFi United، منضمة إلى مجموعة من المؤسسات الكبرى المرتبطة بالإيثيريوم. من غير الواضح حالياً ما إذا كانت LayerZero تشارك في المبادرة.

يقدم إيجوروف مجمع Curve كنموذج مختلف. بدلاً من جمع التبرعات عبر الصناعة، ستبني Curve سوقاً للمطالبات المتعثرة وتترك المشترين يحددون السعر.

كتب إيجوروف: “إذا أثبت هذا أنه دراسة تجريبية ناجحة”، يمكن تطبيقه في “مواقف صعبة مماثلة” في Curve أو بروتوكولات أخرى.

الأسئلة الشائعة

ما هو حل الديون المعدومة الذي اقترحه مايكل إيجوروف؟

اقترح إيجوروف إنشاء مجمع سيولة جديد على Curve يسمح للمتداولين بشراء وبيع رموز الخزينة التي تمثل الديون المعدومة. هذا يمنح المقرضين خيار البيع بخصم أو انتظار تعافي السعر، بدلاً من مطالبة DAO بتغطية الخسائر.

كيف حدثت الديون المعدومة في LlamaLend؟

حدثت الديون المعدومة بعد انهيار السوق في ١٠ أكتوبر، حيث انخفض سعر $CRV بسرعة كبيرة لدرجة أن بعض عمليات التصفية لم تتم في الوقت المناسب. ترك هذا المقرضين في سوق $CRV الطويل مع ودائع مدعومة بحوالي ٧٠٪ فقط من قيمتها الأصلية.

كيف يختلف هذا النهج عن عمليات إنقاذ DeFi الأخرى؟

بدلاً من جمع التبرعات عبر الصناعة كما حدث مع Aave، يبني إيجوروف سوقاً للمطالبات المتعثرة ويترك لقوى السوق تحديد السعر. إذا نجح، يمكن تطبيق هذا النموذج في مواقف مماثلة مستقبلاً.