عام على تطوير XRPL EVM الجانبي: ما الذي حققه الوعد بـ 600 مليون دولار إلى 12 مليار دولار من إجمالي القيمة المقفلة (TVL)

في يونيو 2025، وقبل أسبوع من إطلاق السلسلة الجانبية EVM لـ XRP Ledger، نشر الفريق الذي يبنيها حسابات ما كان قادماً. وفقاً لهم، ساهمت شبكة بوليجون بمبلغ يتراوح بين 2 مليار و6 مليار دولار في القيمة الإجمالية المقفلة (TVL) في شبكة إيثيريوم، وهو ما يعادل ما يصل إلى عُشر الإجمالي.

جادل المقال بأنه إذا سارت السلسلة الجانبية EVM لـ XRP على نفس المسار، فإن الارتفاع لقيمة XRP Ledger سيتراوح بين 600 مليون دولار و12 مليار دولار، مما سيغير بشكل جذري منحنى الطلب على عملة XRP. كان هناك 90 كياناً يبني بالفعل على السلسلة. وجذبت شبكة الاختبار لمدة 60 يوماً مطورين لم يسبق لهم التعامل مع نظام XRP البيئي من قبل. كانت التكنولوجيا جاهزة. وكان البناؤون موجودين. تم إطلاق السلسلة الجانبية في 30 يونيو 2025. لقد مر أسبوعان على ذكرى الإطلاق.

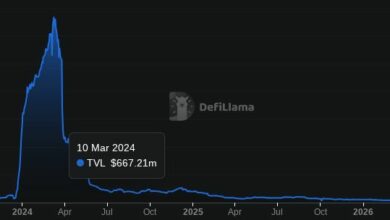

اعتباراً من 14 يوليو 2026، بلغت القيمة الإجمالية المقفلة على السلسلة الجانبية EVM لـ XRP 25,741 دولاراً، وفقاً لمنصة DefiLlama. رسوم السلسلة خلال الـ 24 ساعة الماضية: صفر. إيرادات السلسلة: صفر. حجم التداول في البورصات اللامركزية خلال 24 ساعة: صفر. خلال سبعة أيام: صفر أيضاً. أكبر بروتوكول على السلسلة، وهو بورصة لامركزية تدعى XRiSE33 Network، يحتفظ بـ 11,909 دولاراً. ثاني أكبر بروتوكول، وهو منصة إطلاق تدعى Riddle، يحتفظ بـ 8,831 دولاراً. Moai Finance، البروتوكول الوحيد على السلسلة الذي سجل تداولات ذات معنى، بلغ حجم تداوله الفوري التراكمي 95,008 دولاراً طوال فترة وجوده، ويحتفظ حالياً بـ 1,117 دولاراً.

كان الحد الأدنى للتوقعات 600 مليون دولار. لكن ما تم تحقيقه هو 25,741 دولاراً. هذا ليس تقصيراً في الأداء. إنه خطأ تقريبي داخل خطأ تقريبي آخر، وهو الرقم الأكثر دلالة في نظام XRP البيئي الآن، بسبب ما حققه نفس الدفتر خلال نفس العام.

ما تم بناؤه بالفعل

العمل الفني لم يكن المشكلة، ومن الجدير توضيح ذلك قبل أي تحليل نقدي. السلسلة الجانبية EVM لـ XRP هي سلسلة من نوع Cosmos SDK تدعم توافق آلة إيثيريوم الافتراضية (EVM)، متصلة بشبكة XRP الرئيسية عبر جسر Axelar، الذي يربط أكثر من 80 شبكة. عملة XRP هي الرمز الأصلي للغاز. قفل XRP عبر الجسر على الشبكة الرئيسية يؤدي إلى إنشاء نسخة رمزية مخلقة على السلسلة الجانبية، مما يحافظ على سلامة العرض على الشبكة الرئيسية مع تحرير الأصول لاستخدامات العقود الذكية. آلية الإجماع هي إثبات السلطة، وتستهدف ما يصل إلى 1000 معاملة في الثانية برسوم أقل بكثير من رسوم إيثيريوم. Squid تدير التحويلات عبر السلاسل كواجهة رسمية. Band Protocol توفر أوراكل، وGrove توفر نقاط وصول عامة لـ RPC. كان من المقرر دمج Wormhole لاحقاً، لتوسيع الوصول إلى أكثر من 200 تطبيق عبر 35 نظاماً بيئياً.

قامت شركة ريبل ببنائها مع Peersyst ومساهمين من مجتمع Cosmos. غطت crypto.news حدث الإطلاق الرئيسي في 30 يونيو 2025، حيث وصف David Schwartz من ريبل السلسلة الجانبية بأنها توسع للنظام البيئي دون تغيير ما يجعل XRP Ledger موثوقاً. تضمنت قائمة الإطلاق كلاً من Strobe، وهو سوق مالي للإقراض والاقتراض المضمون بأصول تفوق قيمتها؛ وSecurd، وهو بروتوكول إقراض لتمويل الرافعة المالية المضمونة؛ وVertex، وهي منصة للمشتقات المالية؛ بالإضافة إلى Moai وElys وXRise وHammy. تم تدقيق البنية التحتية بالكامل. الإصدارات اللاحقة جعلتها أكثر قوة، مع ترقية v11 التي ركزت على الأمان الاقتصادي، وتعزيز تحويلات IBC، وإدارة المدققين بإثبات السلطة، وترقية إلى Cosmos EVM v0.4.1 التي أضافت وظائف سك وحرق الرموز ERC-20 بالإضافة إلى مقترحات تحسين إيثيريوم الحالية.

لا شيء من هذا هو منتج وهمي. كل مكون يعمل. يمكن لأي شخص الآن ربط عملات XRP إلى السلسلة الجانبية، ونشر عقد ذكي من نوع Solidity، والتداول في بورصة لامركزية. السلسلة تعمل، آمنة، ومكتملة وظيفياً. لكنها أيضاً فارغة. هذا هو الجزء الذي يستحق التأمل، لأنه يقلب التحليل النمطي لما بعد الوفاة في عالم العملات الرقمية. قصة الفشل المعتادة هي مشروع وعد بأكثر مما يمكنه بناؤه: الورقة البيضاء تفوقت على المهندسين، المواعيد النهائية تسربت، المنتج لم يُطلق أبداً أو أُطلق معطلاً. XRPL EVM أُطلقت، في موعدها، عاملة، مدققة، ومُحافظة عليها من خلال ترقيات متعددة على مدار العام التالي. كل وعد يتعلق بالتكنولوجيا تم الوفاء به. الوعد الوحيد الذي لم يتحقق هو الوعد المتعلق بالناس.

الانحدار، بالأرقام

الحقيقة الأكثر إدانة ليست الرقم الصغير. بل هو الاتجاه. في أغسطس 2025، أي بعد حوالي ستة أسابيع من الإطلاق، أظهرت DefiLlama أن السلسلة الجانبية تستضيف ثلاث بورصات لامركزية ومنصة إطلاق واحدة، بقيمة إجمالية مقفلة مجتمعة تبلغ 100,818 دولاراً. كان حجم التداول على مدار 24 ساعة عبر السلسلة بأكملها 3,238 دولاراً، كل دولار منه من Moai Finance. Riddle وXRiSE33 Network وSurgeDefi لم يسجلوا أي نشاط تداول على الإطلاق. بيانات المطورين في ذلك الوقت أحصت 168 مطوراً على XRPL EVM مقابل 8,448 مطوراً على إيثيريوم، أي فجوة تبلغ حوالي 98%.

تلك كانت الأخبار السيئة بعد ستة أسابيع. اليوم، بعد أحد عشر شهراً، القيمة الإجمالية المقفلة هي 25,741 دولاراً. فقدت السلسلة حوالي ثلاثة أرباع ما كان لديها من القليل. عدد البروتوكولات أعلى اسمياً، حيث تم إدراج Midas RWA وHyperithm وPortal وAxelar وسوق NFT يسمى Mintiq الآن، لكن كل واحدة من هذه الإضافات تبلغ عن قيمة إجمالية مقفلة صفرية على هذه السلسلة. إنها بروتوكولات متعددة السلاسل تدعم XRPL EVM بنفس الطريقة التي يدعم بها المطعم قيداً غذائياً: الخيار موجود في القائمة لكن لا أحد يطلبه.

أرقام حجم التداول هي ما يحول الضعف في الأداء إلى شيء أغرب. صفر على مدار 24 ساعة. صفر على مدار سبعة أيام. Moai Finance، البورصة الوحيدة العاملة في السلسلة بأي مقياس تاريخي، تظهر 95,008 دولاراً كحجم تداول تراكمي منذ البداية. ليس في اليوم. الإجمالي، على مدار عام من التشغيل، على منصة DeFi الرائدة لسلسلة تم بناؤها لرمز بسوقية قريبة من 68 مليار دولار.

سلسلة بـ 25,741 دولاراً من رأس المال وبدون تداول ليست بداية بطيئة. إنها سلسلة لا يستخدمها أحد، وخط الاتجاه يقول إن عدداً أقل من الناس يستخدمونها كل شهر. للمقارنة، فإن القيمة الإجمالية المقفلة للسلسلة الجانبية بأكملها حالياً أقل من قيمة حوالي 24,000 عملة XRP. تطلق ريبل مليار رمز من الحجز في اليوم الأول من كل شهر. يمكن تمويل الاقتصاد اللامركزي بأكمله المبني على XRP Ledger، من خلال السلسلة الجانبية الرسمية، من أربعين جزءاً من الألف من شريحة حجز شهرية واحدة.

من كان من المفترض أن يأتي؟

قراءة قائمة الإطلاق بعد عام هي أوضح طريقة لرؤية ما حدث بشكل خاطئ، لأن القائمة لم تكن ضعيفة. بل كانت محددة. تم الإعلان عن Strobe كسوق مالي للإقراض والاقتراض المضمون على XRP. كان من المفترض أن يوفر Securd دخلاً سلبياً من خلال تمويل الرافعة المالية المضمونة عبر مراكز DeFi. Vertex كانت منصة مشتقات تعمل على تحسين كفاءة رأس المال. بين هذه الثلاثة، يغطون الفئات الأساسية لأي اقتصاد DeFi: الإقراض، الرافعة المالية، والمشتقات. أضف بورصة لامركزية للتداول الفوري، وأوراكل من Band، وبنية تحتية لـ RPC من Grove، وواجهة عبر السلاسل من Squid، وستحصل على مجموعة مكتملة على الورق. لم يكن هناك شيء أساسي مفقود.

اليوم، لا يظهر أي من هذه الأسماء الثلاثة بين البروتوكولات التي تحتفظ برأس المال على السلسلة. القيمة الإجمالية المقفلة بأكملها موجودة في بورصتين لامركزيتين ومنصة إطلاق واحدة. سوق الإقراض الذي كان سيجعل عملات XRP المقفلة منتجة، ومنصة المشتقات التي كانت ستعطي المتداولين سبباً للاحتفاظ بضماناتهم هناك، وطبقة الرافعة المالية التي تولد الودائع المتكررة التي تضخم رقم TVL لأي سلسلة: لم يتحقق أي منها بشكل مولّه أحد.

هذا الغياب يفسر حجم التداول بشكل أفضل من أي حجة كلية. سلسلة تحتوي فقط على بورصات فورية وبدون ائتمان ليس لديها سبب للاحتفاظ برأس المال بين الصفقات. الأموال تصل، تتبادل، وتغادر. في السلاسل حيث تتراكم TVL، تتراكم لأن الودائع هي ضمانات، والضمانات يتم الاقتراض مقابلها، والاقتراضات يتم إيداعها مرة أخرى. بدون سوق إقراض، TVL هي مجرد الأموال العائمة في بعض المجمعات، و25,741 دولاراً هو ما تبدو عليه هذه الأموال عندما لا يكاد أحد يتبادل.

المفارقة دقيقة. طبقة الإقراض التي كانت السلسلة الجانبية بحاجة إليها ولم تحصل عليها تُبنى الآن على الشبكة الرئيسية بدلاً من ذلك، بشكل مرخص ومضمون مؤسسياً لا علاقة له بـ EVM. السلسلة الجانبية كانت المكان الذي كان من المفترض أن يحدث فيه DeFi. الائتمان ذهب إلى مكان آخر، وتركت السلسلة الجانبية تحمل الجزء من DeFi الذي لا يستطيع البقاء وحده.

لماذا كانت التوقعات غير قابلة للتصديق

المقارنة مع بوليجون التي أنتجت نطاق الـ 600 مليون إلى 12 مليار دولار تستحق التدقيق، لأنه بأثر رجعي كانت تقارن شيئين لا يشتركان تقريباً في أي خصائص هيكلية.

التقطت بوليجون الفائض من إيثيريوم. لقد وجدت لأن رسوم إيثيريوم أصبحت لا تطاق خلال فترات الطلب الشديد، وكان هناك عدد كبير من المستخدمين والمطورين الذين يتعاملون بالفعل على إيثيريوم ويريدون نفس التطبيقات بتكلفة أقل. الطلب سبق وجود السلسلة. بوليجون لم تخلق شهية لـ DeFi؛ بل التقطت شهية موجودة بالفعل ولم يكن لديها مكان أرخص للذهاب إليه. أضف مئات الملايين من الدولارات كحوافز سيولة ونظام أدوات إيثيريوم الناضج الذي انتقل مع تغيير بسيط في التكوين، واتبعت TVL الطلب.

XRPL EVM عكست كل هذه الشروط. لم يكن هناك ازدحام لتخفيفه، لأن XRP Ledger لم يكن مزدحماً أبداً. لم يكن هناك عدد من مستخدمي DeFi على XRP يبحثون عن تنفيذ أرخص، لأن DeFi على XRP بالكاد كان موجوداً: القيمة الإجمالية المقفلة للدفتر كانت أقل من 0.05% من قيمته السوقية، مقابل حوالي 20% لإيثيريوم و10% لسولانا. تم الاستشهاد بهذه الإحصائية في مواد الإطلاق على أنها حجم الفرصة. لكن قراءتها الأكثر دقة هي كحجم مشكلة الطلب.

تم تقديم ستة ملايين حامل محفظة XRP كميزة توزيع، لكنهم كانوا ستة ملايين حامل لأصل مدفوعات أمضوا عقداً من الزمان دون أن يطلبوا عقوداً ذكية. السلسلة الجانبية لم تزيل حاجزاً بين حاملي XRP و DeFi. لقد اختبرت ما إذا كان الحاجز هو السبب، وجاءت الإجابة لا. كانت مواد Peersyst واضحة بأن زخم شبكة الاختبار جاء عضوياً، بدون حوافز أو تسويق مدفوع، وعولج ذلك كدليل على جاذبية أساسية. 90 شعاراً على شبكة اختبار هي إشارة حقيقية لفضول المطورين. لكنها ليست إشارة على طلب المستخدمين، والفرق هو القصة كلها: المطورون يظهرون لاستكشاف سلاسل جديدة باستمرار، بتكلفة تقترب من الصفر، وتنتهي السياحة عندما لا يتداول أحد.

المقارنة المؤلمة

إليكم سبب أهمية هذا الأمر إلى أبعد من سلسلة جانبية ميتة: XRP Ledger كان لديه عام استثنائي، على الشبكة الرئيسية، في نفس الوقت تماماً. الأصول الرمزية للعالم الحقيقي (RWA) على XRP Ledger نمت من أقل من مليار دولار في بداية عام 2026 إلى حوالي 3.5 مليار دولار، وقاد الدفتر السوق في تدفقات RWA الواردة لمدة 90 يوماً، بإضافة 1.9 مليار دولار. في مايو 2026، نفذت Ondo Finance أول عملية استرداد عبر الحدود وعبر البنوك لأذون خزانة أمريكية رمزية على XRP، وتمت التسوية في ثوانٍ، بمشاركة JPMorgan وMastercard في الأعمال المحيطة. نما RLUSD ليتجاوز قيمة سوقية تبلغ 1.5 مليار دولار. كل من صانع السوق الآلي الأصلي وتعديلات الرموز متعددة الأغراض اجتازا تصويت المدققين. تعديلات الإقراض XLS-65 و XLS-66 قيد التصويت من قبل المدققين الآن، وهو الجهد الذي فحصته crypto.news في تحليلها لما يعنيه الائتمان على السلسلة لـ XRP.

الشبكة الرئيسية، بعبارة أخرى، ذهبت وبنيت بالضبط الشيء الذي كان من المفترض أن تمكنه السلسلة الجانبية، باستخدام أدواتها الأصلية، مستهدفة المؤسسات بدلاً من مطوري Solidity، وقد نجح الأمر. الترميز المؤسسي وجد XRP Ledger بدون EVM. DeFi غير المرخص لم يجده مع واحد.

هذا التباين يعيد صياغة السلسلة الجانبية من منتج فاشل إلى سؤال تمت الإجابة عليه. الرهان كان أن مشكلة XRP كانت في قابلية البرمجة، وأن إعطاء مطوري إيثيريوم بيئة مألوفة فوق سيولة XRP سيفتح اقتصاد DeFi. اثنا عشر شهراً من البيانات تقول إن المشكلة لم تكن أبداً قابلية البرمجة. بل كانت أن الطلب الفعلي لنظام XRP البيئي هو التسوية المؤسسية، والتسوية المؤسسية لا تريد سلسلة جانبية EVM بإجماع إثبات السلطة وجسر. إنها تريد مجمعات مرخصة، وأطرافاً مقابلة معتمدة، واكتتاب خارج السلسلة، وهو بالضبط ما تقدمه تعديلات الشبكة الرئيسية.

لاحظ أيضاً أين ذهب رأس مال DeFi القريب من XRP بالفعل. خصصت VivoPower 100 مليون دولار من خلال Flare، وهي شبكة منفصلة تم بناؤها خصيصاً لمنح حاملي XRP الوصول إلى DeFi، بدلاً من استخدام السلسلة الجانبية الخاصة بريبل. عندما تحرك المال نحو DeFi الخاص بـ XRP، فإنه دار حول المنتج الرسمي.

الحالة لكون هذا غير عادل

القراءة المتشائمة أعلاه تستحق وزناً مضاداً صادقاً، وهناك واحد حقيقي. التوقيت أولاً. تم إطلاق السلسلة الجانبية في 30 يونيو 2025، أي قبل حوالي ثلاثة أسابيع من القمة الدورية لـ XRP بالقرب من 3.65 دولار، وأمضت عامها الأول بأكمله داخل أسوأ تراجع للعملات الرقمية منذ 2022. انخفضت بيتكوين بأكثر من 40% من ذروتها في أكتوبر. شهدت صناديق الأصول الرقمية تدفقات خارجة بمليارات الدولارات لعدة أسابيع. ثلاثة أرباع متتالية خاسرة، الأطول منذ آخر سوق هابطة، مع تحول رأس المال المؤسسي إلى أسهم الذكاء الاصطناعي. انضغطت TVL عبر السوق. الحكم على تكوين النظام البيئي لسلسلة جديدة مقابل توقعات كتبت في سوق صاعدة، ويتم قياسها بالكامل داخل سوق هابطة، يجعل المقارنة غير متكافئة. 2 إلى 6 مليارات دولار لبوليجون تم بناؤها خلال فترة جنون.

ثانياً، لا توجد حوافز. TVL الخاصة ببوليجون تم شراؤها. مئات الملايين في إعانات تعدين السيولة جذبت رأس مال غادر إلى حد كبير عندما توقفت الإعانات. XRPL EVM أطلقت بدون أي منها، وهو أمر يمكن الدفاع عنه كمسألة انضباط ولكنه قاتل كمسألة اقتصاديات البداية الباردة. السيولة تجلب السيولة، وسلسلة بـ 25,741 دولاراً لا تستطيع جذب متداول يحتاج لتحريك 50,000 دولار دون تحريك السعر ضده. كل نظام بيئي DeFi وصل إلى حجم معين اشترى مستخدميه الأوائل. رفض القيام بذلك هو خيار ذو عواقب متوقعة، وليس دليلاً على أن الفكرة الأساسية خاطئة.

ثالثاً، التسلسل. طبقة الائتمان كانت دائماً هي الهدف. إطار RippleX الخاص يصف تقدماً متعمداً: تمثيل القيمة، نقل القيمة، تداول القيمة، تمويل القيمة. تعديلات الإقراض التي هي الآن قيد التصويت هي الخطوة الرابعة، ويتم بناؤها على الشبكة الرئيسية بقيود تصميم مؤسسية، وليس على السلسلة الجانبية. إذا كانت الاستراتيجية هي DeFi المؤسسي بدلاً من DeFi للأفراد، فإن السلسلة الجانبية لم تكن أبداً الخط الرئيسي. كانت خياراً اشترته ريبل بسعر زهيد، والخيارات التي تنتهي بلا قيمة لا يزال من العقلاني شراؤها.

رابعاً، البنية التحتية باقية. السلسلة ليست شركة ناشئة تغلق. إنها تعمل، ويتم ترقيتها، وتكلفتها لا تكاد تذكر لتركها تعمل. إذا تحول السوق، وإذا وصلت الحوافز، وإذا وجد تطبيق واحد ملاءمة لسوق المنتج، فالبيئة موجودة، مدققة ومتصلة بثمانين شبكة. اثنا عشر شهراً هي فترة قصيرة لبنية تحتية استغرق بناؤها سنوات.

خامساً، والأقل راحة للمتشائمين: المقياس نفسه محل خلاف. القيمة الإجمالية المقفلة تقيس رأس المال المودع، وليس الفائدة، ويمكن التلاعب بها بسهولة من خلال الإقراض المتكرر والسيولة المرتزقة في السلاسل التي تشتري أرقامها. سلسلة ذات TVL صادقة وغير محفزة قدرها 25,741 دولاراً وسلسلة ذات TVL مدعوم قدرها 500 مليون دولار ليست بالضرورة مرتبة بالطريقة التي تشير إليها الأرقام. هذه الحجة لا تنقذ XRPL EVM، لأن حجم التداول الصفري ليس قطعة أثرية للمقاييس، لكنها تنبيه عادل ضد معاملة رقم واحد كحكم على بنية تحتية بأكملها.

الحالة لكون الأمر أسوأ مما يبدو

الآن القراءة الأكثر صعوبة، والتي تدعمها الأرقام بشكل أكثر مباشرة. السوق الهابطة تفسر الانكماش. إنها لا تفسر الصفر. اقتصاد عملات الميم على سولانا ولد عشرات المليارات من الدولارات من حجم التداول خلال نفس الانخفاض. Robinhood Chain أُطلقت في 1 يوليو 2026 في نفس الظروف الكلية وحققت أكثر من 3 مليارات دولار من حجم التداول في البورصات اللامركزية في أسبوعين، مع إنشاء 19,586 رمزاً في يوم واحد. Hyperliquid وBase وBNB Chain كلها حافظت على نشاط حقيقي. رأس المال لم يتوقف عن الحركة في 2026. لقد تحرك إلى مكان آخر. غياب الحوافز يفسر رقماً أصغر؛ إنه لا يفسر سلسلة حيث قامت البورصة الرئيسية بتداول 95,000 دولار طوال فترة وجودها بينما قامت سلسلة منافسة عمرها أسبوعان بتداول 3 مليارات دولار.

الاتجاه المتناقص هو المؤشر الحقيقي. 100,818 دولاراً في أغسطس 2025 إلى 25,741 دولاراً في يوليو 2026 ليس سلسلة تنتظر تحسن الظروف. إنها سلسلة يتم التخلي عنها من قبل رأس المال القليل الذي جربها. الأسواق الهابطة ترقق المجال؛ إنها لا تأخذ عادة ثلاثة أرباع السيولة من سلسلة بدأت بحوالي لا شيء.

ورقم المطورين من أغسطس كان المؤشر الرائد الذي تجاهله الجميع: 168 مطوراً مقابل 8,448 مطوراً في إيثيريوم. السلاسل لا تُبنى بشعارات على شبكة اختبار. تُبنى بأشخاص يطلقون تطبيقات يريد شخص ما استخدامها، والنسبة قالت، بعد ستة أسابيع، أن التسعين كياناً لم يتحولوا إلى نظام بيئي. قائمة الإطلاق هي الدليل. Strobe، Securd، Vertex: تم تسميتهم كشركاء إطلاق، واليوم TVL الكاملة للسلسلة موجودة في بورصتين ومنصة إطلاق لا يتداول عليها أحد. التطبيقات التي كان من المفترض أن تعطي السلسلة سبباً للوجود إما لم تُطلق أبداً على نطاق واسع أو أُطلقت ولم تجد أحداً.

التكلفة الاستراتيجية أكثر دقة من الهندسة المهدرة. لمدة عام، عملت “XRPfi” والسلسلة الجانبية EVM كإجابة على السؤال الأصعب حول XRP، وهو كيف يصل أي تقدم لريبل إلى الرمز. جعلت السلسلة الجانبية من XRP أصل الغاز لاقتصاد DeFi، مما كان سينتج طلباً حقيقياً ومتكرراً على الرمز. تلك الإجابة الآن مغلقة تجريبياً، وهي تغلق في نفس اللحظة التي تم فيها التوصل إلى اكتشاف هيكلي بأن معظم شركاء ريبل البنكيين لا يتعاملون مع XRP على الإطلاق. اثنتان من الحجج الرئيسية الثلاث لتراكم القيمة للرمز تم اختبارهما الآن مقابل البيانات في نفس الربع. كلاهما جاء ضعيفاً.

ما هو الدليل الحقيقي لـ 25,741 دولاراً؟

لنبتعد عن XRP تماماً، لأن النتيجة عامة. أمضت الصناعة خمس سنوات في معاملة توافق EVM كاستراتيجية نمو. المنطق جذاب: إيثيريوم لديها المطورون، والأدوات، والنماذج الذهنية، والتطبيقات، لذا فإن أي سلسلة تتحدث لغة Solidity ترث الوصول إلى كل ذلك على حساب مشروع هندسي. العشرات من السلاسل نفذت هذه الخطة. القليل منها نجح. معظمها أنتج بالضبط ما أنتجته XRPL EVM، وهو بيئة ممتازة تقنياً لكن لا يوجد فيها أحد.

السبب هو أن توافق EVM يزيل قيداً على جانب العرض ولا يفعل شيئاً لجانب الطلب. إنه يجعل البناء أسهل. إنه لا يجعل أي شخص يريد الشيء المبني. عندما يكون لدى سلسلة طلب عضوي وعائق تقني، فإن إزالة العائق يطلق العنان لقيمة هائلة، وهذه هي قصة بوليجون وقصة Arbitrum. عندما يكون لدى سلسلة خيار تقني ولا طلب، فإن إزالة العائق ينتج غرفة فارغة بصوتيات ممتازة.

السؤال التشخيصي هو بالتالي بسيط ونادراً ما يُطرح قبل أن تلتزم سلسلة بالعمل: هل هناك طابور انتظار؟ ليس قائمة انتظار من المطورين، الذين هم رخيصون في الجذب ولا يكلفون شيئاً في الخسارة، بل مستخدمون يفعلون حالياً الشيء في مكان أسوأ ويدفعون ثمن الامتياز. بوليجون كان لديها طابور. Arbitrum كان لديها طابور. XRPL EVM كان لديها فرضية أن ستة ملايين حامل أصل مدفوعات سيتحولون إلى مستخدمي DeFi بمجرد وصول الأدوات، والفرضيات ليست طوابير انتظار.

XRPL كان لديها أنقى نسخة ممكنة من الاختبار. ستة ملايين محفظة. أصل من بين أكبر عشرة أصول. اثنا عشر عاماً من وقت التشغيل. سيولة عميقة. مكانة تنظيمية حقيقية. بورصة لامركزية أصلية عاملة. كل المدخلات التي تتطلبها الأطروحة، وبعد عام، اقتصاد DeFi المبني فوقها يحتفظ برأس مال أقل من سيارة مستعملة. إذا كان توافق EVM هو المفتاح، لكان قد نجح هنا. ميكانيكا مجمعات السيولة وصناع السوق الآليين متطابقة على XRPL EVM مع ما هي عليه على إيثيريوم. المجمعات ببساطة فارغة، لأن المجمعات تمتلئ بأشخاص يريدون شيئاً، ولم يرد أحد هذا.

الدرس يكلف ريبل القليل جداً ويجب أن يكلف السلسلة التالية الكثير. الشركة احتفظت بخيار، وتعلمت أن طلب DeFi لديها مؤسسي وليس غير مرخص، وأعادت التوجيه إلى تعديلات أصلية تستهدف ذلك بالضبط. هذه نتيجة معقولة من تجربة رخيصة. المشكلة تعود لكل من لا يزال يروج لطبقة EVM كاستراتيجية طلب، لأن الاختبار العام الأكثر صرامة لتلك الفرضية عاد للتو بـ 25,741 دولاراً وبدون حجم تداول، ولم تلاحظ صناعة DeFi ذلك.

الرقم الذي يجب تذكره

التوقعات كانت 600 مليون دولار إلى 12 مليار دولار. ما تم تحقيقه هو 25,741 دولاراً وحجم تداول صفري، بعد اثني عشر شهراً، على سلسلة تعمل بشكل مثالي. هذه الفجوة ليست فشلاً في الهندسة، أو التسويق، أو التوقيت، أو الظروف الكلية، على الرغم من أن كل منها ساهم على الهامش. إنها قياس. شخص ما سأل، بأموال حقيقية ورمز حقيقي ومنتج مبني جيداً، ما إذا كان نظام XRP البيئي يريد DeFi غير مرخص. أجاب النظام البيئي. كانت الإجابة لا، واستغرق الأمر عاماً وتوقعات بتسعة أرقام لسماع رقم يناسب سطراً واحداً في جدول بيانات.

القصة المؤسسية لـ XRP تؤدي أفضل من أي وقت مضى. قصة DeFi الخاصة به هي سلسلة عليها 25,741 دولاراً ولا أحد يتداول. كلاهما حقيقي في نفس الوقت، وأي شخص يبني أطروحة على XRP يحتاج إلى حمل كليهما، لأن الثاني كان يستخدم كحجة والآن هو مجرد نقطة بيانات.

تنويه: هذه المقالة لأغراض إعلامية فقط ولا تشكل نصيحة استثمارية. القيمة الإجمالية المقفلة وحجم التداول وأرقام البروتوكولات مأخوذة من DefiLlama اعتباراً من 14 يوليو 2026، وهي تتغير باستمرار؛ TVL هو مقياس متنازع عليه وتختلف المنهجيات بين المتتبعات. الأرقام التاريخية منسوبة للمصادر التي أبلغت عنها في ذلك الوقت. التوقعات المذكورة نشرها فريق تطوير السلسلة الجانبية وليست توقعات من crypto.news. التفاصيل تعكس المعلومات السارية اعتباراً من 14 يوليو 2026. قم دائماً بإجراء بحثك الخاص.

الأسئلة الشائعة

س: ما هي السلسلة الجانبية EVM لـ XRP Ledger ولماذا تم بناؤها؟

ج: هي سلسلة جانبية تم إطلاقها في يونيو 2025 تهدف لجلب تطبيقات التمويل اللامركزي (DeFi) إلى نظام XRP البيئي، من خلال السماح للمطورين باستخدام لغة Solidity الخاصة بإيثيريوم مع عملة XRP كأصل للغاز. الفكرة كانت جذب مطوري ومستخدمي إيثيريوم لبناء واستخدام تطبيقات DeFi على XRP.

س: ما هو أداء السلسلة الجانبية بعد عام من إطلاقها؟

ج: الأداء ضعيف جداً. القيمة الإجمالية المقفلة (TVL) تبلغ حوالي 25,741 دولاراً فقط، وحجم التداول اليومي صفر، مقارنة بتوقعات كانت تتراوح بين 600 مليون و12 مليار دولار. فقدت السلسلة حوالي 75% من رأس مالها القليل خلال العام، مما يشير إلى أن المستخدمين لا يستخدمونها.

س: ما هو الدرس الرئيسي المستفاد من فشل السلسلة الجانبية؟

ج: الدرس هو أن مجرد توفير توافق مع EVM لا يخلق طلباً على DeFi. النجاح يتطلب وجود طلب مسبق من المستخدمين، مثلما حدث مع بوليجون. نظام XRP البيئي أظهر أن طلبه الحقيقي هو للتسوية المؤسسية وليس DeFi غير المرخص، كما أنشأت ريبل تطبيقات الإقراض المؤسسية مباشرة على الشبكة الرئيسية بدلاً من ذلك.