إذا كنت بنكاً، فإن نموذج عملك الأساسي أنيق للغاية. تأخذ أموال الناس، وتمنحهم فائدة صفرية على حساباتهم الجارية، ثم تقرض هذه الأموال لأشخاص آخرين بفائدة تتراوح بين 5% و7%. وتحتفظ بالفرق لنفسك. هذا عمل مربح جداً، وإذا كنت تمتلكه، فستقاتل بشراسة للاحتفاظ به.

المشكلة في الفائدة الصفرية والبديل الذي يهدد البنوك

المشكلة في منح عملائك فائدة صفرية هي أن شخصاً آخر سيأتي عاجلاً أم آجلاً ويعرض عليهم فائدة. عند حدوث هذا، يكون أمام البنك خياران: إما رفع معدلات الفائدة على الودائع للمنافسة، مما يكلفه المال ويدمر نموذج عمله. أو الذهاب إلى الحكومة وطلب جعل دفع الفائدة من قبل الآخرين غير قانوني. تاريخياً، تفضل البنوك بشدة الخيار الثاني.

ما هي العملات المستقرة وكيف تهدد النظام القديم؟

العملة المستقرة هي نوع من العملات الرقمية المشفرة مرتبط قيمتها بالدولار الأمريكي. إذا أعطيت مصدر العملة المستقرة دولاراً، فإنه يعطيك رمزاً رقمياً، ويضع دولارك في سندات الخزانة الأمريكية ليكسب فائدة تقارب 4%. تاريخياً، احتفظ مصدرو العملات المستقرة بهذه العائدات لأنفسهم. لكن التطور المنطقي التالي لهذا المنتج هو أن يشاركوا جزءاً من هذه العائدات معك، حتى تحتفظ برمزهم بدلاً من ترك أموالك في مكان آخر.

بموجب قانون $GENIUS، لا يمكن للمصدرين أنفسهم دفع عائد للمحتجزين. المعركة الجارية الآن حول قانون CLARITY هي ما إذا كان يمكن للبورصات أو الموزعين أو برامج المكافآت التابعة لهم مشاركة هذه الاقتصاديات مع المستخدمين بطرق تعادل وظيفياً دفع الفائدة. وهذا ما لا يعجب البنوك.

رد فعل البنوك: الضغط من أجل حظر “مطابق للفائدة”

لذلك، يتصل البنوك بأعضاء مجلس الشيوخ. كان الكونجرس منشغلاً لشهور في مناقشات حول إطار تنظيمي للعملات المشفرة. وتطالب جماعات الضغط البنكية التقليدية الآن بأن يتضمن قانون CLARITY حظراً محكماً للمدفوعات على العملات المستقرة التي تعمل كمخزن للقيمة، من خلال منع أي مدفوعات تشبه الفائدة أو العائد مرتبطة بالاحتفاظ بالعملة المستقرة. يريدون حظر أي شيء “مكافئ اقتصادياً أو وظيفياً” للفائدة. بمعنى آخر، يقولون: “لا يمكننا منع وجود العملات المستقرة، لكن يجب أن تلزمهم قانونياً بأن يكونوا أسوأ من منتجاتنا”.

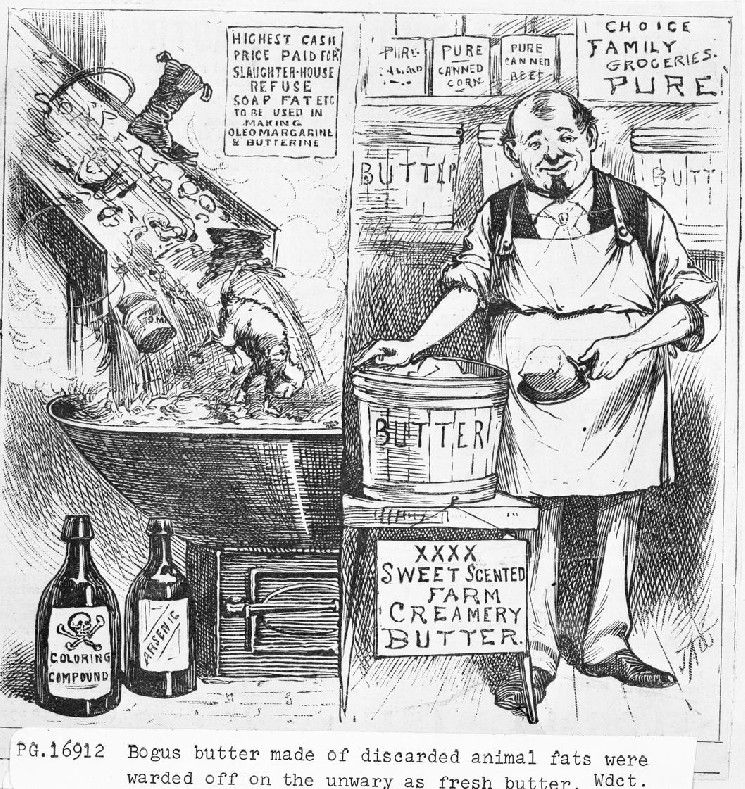

درس من التاريخ: قصة السمن الصناعي (المارغرين)

هذا يشبه إلى حد كبير قوانين السمن الصناعي (المارغرين). في القرن التاسع عشر، عندما أصبح المارغرين بديلاً رخيصاً للزبدة، لم تستطع صناعة الألبان الأمريكية المنافسة على السعر أو الكفاءة. فاتجهت إلى المنظمين. فرضت أكثر من ثلاثين ولاية قوانين لمكافحة المارغرين. إحدى الآليات المذهلة كانت تلوين المارغرين باللون الوردي في بعض الولايات، بحيث لا يجرؤ أحد على دهنه على الخبز. وعندما ألغت المحكمة العليا ذلك، انتقلت الولايات إلى حظر بيع المارغرين باللون الأصفر (لون الزبدة الطبيعي).

ردت صناعة المارغرين بشحن المنتج ككتلة بيضاء مع كبسولة منفصلة من الصبغة الصفراء. كان على المستهلكين عجن الصبغة في المنزل بأنفسهم. استمر هذا لعقود. لقد جعل الحظر المحكم المستهلكين يتفاعلون مع المنتج في منازلهم لمدة خمسين عاماً. في النهاية، وبعد الحرب العالمية الثانية، أصبح المارغرين هو المنتج السائد في السوق، وتحولت الزبدة إلى سلعة فاخرة.

درس مالي أحدث: صناديق سوق المال و”اللائحة Q”

هناك نسخة مالية أكثر دقة من هذه القصة حدثت للبنوك أنفسهم. في عام 1933، حظر قانون البنوك دفع الفائدة على الودائع تحت الطلب (اللائحة Q) لحماية البنوك. في السبعينيات، ابتكر بروس بينت وهنري براون أول صندوق استثمار مشترك لسوق المال. كان يحتفظ بأوراق مالية قصيرة الأجل ويوزع العائد على المساهمين كـ”أرباح”، لأنه تقنياً لم يكن وديعة بنكية. كان وظيفياً يعادل حساب جاري يدفع أسعار فائدة السوق، لكنه شكلياً كان ورقة مالية، واللائحة Q تنظم البنوك وليس الأوراق المالية. نمت هذه الصناعة لتحتفظ اليوم بتريليونات الدولارات. لقد خسر البنوك ما أرادوا حمايته بسبب حظر محكم درّب صناعة مجاورة على بناء نفس المنتج في شكل لم يشمله الحظر.

ماذا يعني هذا للمستقبل والعملات المستقرة؟

إذا مرر قانون CLARITY بحظر محكم لأي شيء مكافئ اقتصادياً للفائدة، فإن صناعة العملات المستقرة ستقضي العقد القادم في تصميم منتجات هي شكلياً شيء آخر. سوف يبنون منتجات تتكيف مع تفاصيل ما ستكتبه الوكالات الحكومية. وفي النهاية، سوف تكتشف البنوك أنها تتنافس ليس مع عائد العملة المستقرة (السهل تنظيميه)، ولكن مع أي شيء بنته الصناعة بدلاً من ذلك.

المشكلة الأعمق للبنوك هي أن العائد ليس مجرد ميزة جانبية يدافعون عنها. أرباحهم تعتمد على دفع فائدة صفر للمودعين وكسب 5%. والعملات المستقرة التي تشارك العائد هي بالضبط المنتج الذي يكسر هذا النموذج. هذا يشبه قصة “بلوكباستر” و”نتفليكس”. الحظر المحكم هو نسخة من تلك القصة حيث يحصل بلوكباستر على الكونجرس لحظر الاشتراكات ثابتة السعر. وهذا، في الواقع، ما تطلبه البنوك.

ليس كل البنوك كذلك. الرد الذكي على التكنولوجيا الأفضل هو استخدامها. بعض البنوك الكبرى تبني بالفعل منتجات ودائع مُرمزية على سلاسل الكتل، يمكنها دفع الفائدة لأنها ودائع بنكية وليست عملات مستقرة. وهذا يشير إلى أن الضغوط السياسية قد تكون تكتيكاً للمماطلة أكثر من كونها استراتيجية.

الأسئلة الشائعة

ما الذي تريده البنوك بالضبط من قانون CLARITY؟

تريد البنوك أن يحظر القانون أي شكل من أشكال العائد أو المكافآت على الاحتفاظ بالعملات المستقرة، حتى لو تم تقديمه عبر برامج ولاء أو هيكليات أخرى، طالما أنه “مكافئ اقتصادياً أو وظيفياً” للفائدة. هدفهم هو منع العملات المستقرة من أن تصبح منافساً لحسابات التوفير التقليدية.

كيف ترد صناعة العملات المشفرة على هذا الطلب؟

تشير الصناعة إلى دروس التاريخ، مثل قوانين المارغرين وصناديق سوق المال، التي تظهر أن “الحظر المحكم” غالباً ما يدفع المبتكرين إلى إنشاء منتجات جديدة تتكيف مع الحظر نفسه، مما يؤدي في النهاية إلى منتج أفضل وأكثر شعبية. إذا تم الحظر، فسوف يبتكرون هيكلات جديدة قانونية تمنح المستخدمين فائدة دون أن تسمى فائدة تقنياً.

هل هناك بنوك تدعم تقنية العملات المستقرة؟

نعم. بعض البنوك الكبرى، مثل جي بي مورجان، لا تجلس متفرجة. إنهم يستكشفون تقنية سلاسل الكتل ويطورون منتجات ودائع مُرمزية خاصة بهم. هذا يظهر أن الطريق الذكي للمستقبل هو التكيف والابتكار، وليس فقط محاولة حظر التكنولوجيا الجديدة.