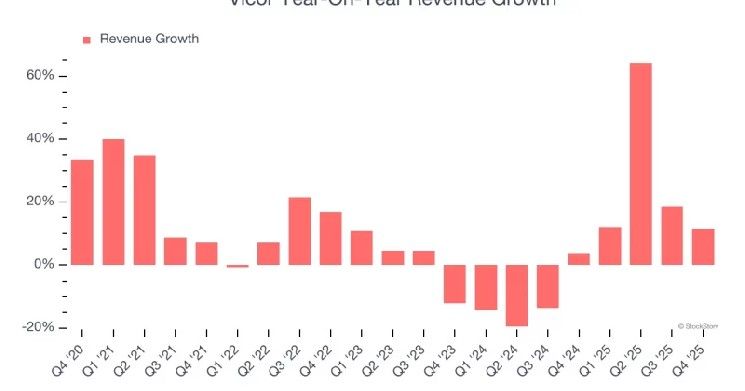

فيكور ترفع توقعات إيرادات الربع الثاني 2026 إلى 142 مليون دولار من 126 مليوناً بفضل المبيعات القوية وعوائد الإتاوات الجديدة

شركة فيكور (Vicor Corporation) رفعت توقعاتها لإيرادات الربع الثاني من عام 2026 إلى 142 مليون دولار، مقارنة بـ 126 مليون دولار كانت توقعتهم قبل شهر واحد فقط. يعني هذا زيادة بقيمة 16 مليون دولار في خمسة أسابيع فقط، بفضل ارتفاع مبيعات المنتجات وتدفق جديد من دخل الإتاوات من مرخص جديد يستخدم تقنيات تحويل الطاقة الحاصلة على براءة اختراع.

بالنسبة لشركة تصنع وحدات الطاقة التي لا يفكر فيها معظم الناس، الموجودة داخل خوادم مراكز البيانات وأنظمة الدفاع، هذه قفزة كبيرة. تشير إلى أن الطلب ليس مستقراً فقط، بل إنه يتسارع.

الأرقام التي تقف خلف المراجعة

التوقعات الأصلية البالغة 126 مليون دولار صدرت في 21 أبريل 2026، مع نتائج الربع الأول. في ذلك الوقت، وضعت الشركة هدفاً للإيرادات السنوية حوالي 570 مليون دولار. الزيادة في الربع الثاني إلى 142 مليون دولار تشير إلى أن الرقم السنوي قد يرتفع أيضاً، لكن فيكور لم تراجع توقعاتها السنوية رسمياً بعد.

الشيء المهم بخصوص رقم 142 مليون دولار: الأمر لا يتعلق فقط ببيع وحدات أكثر. جزء من الزيادة يأتي من دخل الإتاوات المرتبط بمرخص جديد يستخدم تقنيات تحويل الطاقة. بمعنى بسيط: شركة أخرى تدفع الآن لـ فيكور مقابل حق استخدام اختراعاتها. هذا النوع من الإيرادات يأتي بتكلفة تصنيع صفرية تقريباً، مما يجعله جذاباً جداً من ناحية هامش الربح.

قائمة الطلبات المتراكمة للشركة تحكي قصة مشوقة أيضاً. بعد الربع الأول من 2026، سجلت فيكور طلبات متراكمة لمدة عام بقيمة 300.6 مليون دولار. نسبة الطلبات إلى الشحنات تجاوزت 2.0، مما يعني أن الشركة تسجل طلبات أكثر بمرتين من التي تشحنها. النسبة فوق 1.0 تعتبر صحية. أما فوق 2.0 فهي مشكلة يتمنى معظم الشركات أن تكون لديهم.

رقم الطلبات المتراكمة يستحق التوقف عنده. بقيمة 300.6 مليون دولار، يمثل أكثر من نصف هدف الإيرادات السنوي للشركة. يعني هذا أن فيكور لا تأمل فقط أن يتحقق الطلب، بل جزء كبير من الإيرادات المستقبلية محجوز بالفعل.

ماذا يقود الطلب؟

تعمل فيكور في قطاع إلكترونيات الطاقة، حيث تصمم وتصنع مكونات طاقة معيارية تحول الكهرباء من شكل لآخر. اعتبرها مثل أنابيب السباكة في عالم الإلكترونيات: غير مثيرة لكنها أساسية تماماً. وحداتها تظهر في مراكز بيانات الذكاء الاصطناعي، السيارات الكهربائية، تطبيقات الفضاء، وأنظمة الدفاع.

الشركة بنت خندقاً تنافسياً حول تقنيات تحويل الطاقة الخاصة بها. هذه ليست رقائق عادية. تقنية فيكور تتيح كثافة طاقة أعلى وكفاءة أكبر في أحجام أصغر، وهذا مهم جداً مع ازدياد استهلاك أعباء العمل الحاسوبية للطاقة. عندما يحتاج خادم ذكاء اصطناعي إلى حشر قوة معالجة أكبر في مساحة أقل، يصبح نظام توصيل الطاقة عنق الزجاجة الحرج، وهنا تلعب فيكور دورها.

دخل الإتاوات الجديد يضيف بُعداً آخر لنموذج العمل. ترخيص الملكية الفكرية يسمح لـ فيكور بجني أرباح من محفظة تقنياتها دون تحمل تعقيدات تصنيع إضافية. إنها نسخة صناعة أشباه الموصلات من “الحصول على أجر أثناء النوم”. حقيقة أن مرخصاً جديداً وقع على الاتفاقية تشير إلى أن براءات اختراع فيكور أصبحت أصعب على المنافسين تجاوزها.

نقطة تستحق الملاحظة: الرئيس التنفيذي باتريزيو فينشياريلي باع 4000 سهم في 24 أبريل 2026، بعد ثلاثة أيام فقط من إصدار التوقعات الأصلية البالغة 126 مليون دولار وقبل المراجعة التصاعدية. مبيعات الداخلين تحدث لأسباب عادية كثيرة، مثل التخطيط الضريبي، التنويع، وإدارة التركات. لكن التوقيت سيجذب حتماً انتباه المستثمرين الذين يراقبون هذه الصفقات عن كثب.

ماذا يعني هذا للمستثمرين؟

انظر، زيادة توقعات بقيمة 16 مليون دولار في ربع واحد لن تعيد كتابة فرضية الاستثمار بالكامل في فيكور بين ليلة وضحاها. لكنها تعزز مساراً كان يتشكل منذ فترة. مزيج من مبيعات المنتجات المتسارعة، دخل إتاوات متوسع، وقائمة طلبات متراكمة مستمرة في النمو، يروي قصة متسقة عن شركة تكسب حصة في أسواق تتوسع هي نفسها.

نسبة الطلبات إلى الشحنات فوق 2.0 ملحوظة بشكل خاص لأنها تشير إلى أن الطلب يمتد لما بعد هذا الربع. الشركات لا تسجل عادة طلبات بضعف معدل شحنها ما لم يكن هناك إلحاح حقيقي من العملاء. في قطاع إلكترونيات الطاقة، هذا الإلحاح يأتي بشكل كبير من بناء بنية الذكاء الاصطناعي التحتية، حيث توصيل الطاقة هو القيد الذي يحدد مدى سرعة تشغيل قدرات جديدة.

مكون دخل الإتاوات يستحق اهتماماً إضافياً من أي شخص يحسب هوامش فيكور المستقبلية. إيرادات المنتجات تتطلب تصنيعاً، مما يعني تكلفة البضائع المباعة، إدارة سلسلة التوريد، وقيود القدرة. إيرادات الإتاوات تتطلب فريقاً قانونياً ومحفظة براءات اختراع. الفرق في هامش الربح الإجمالي بين هذين المصدرين هائل، ومع نمو دخل التراخيص كنسبة مئوية من إجمالي الإيرادات، يمكن أن يحسن ربحية فيكور الإجمالية بشكل ملحوظ.

الجانب الخطر في المعادلة لم يتغير جوهرياً. فيكور تعمل في سوق تنافسية حيث لاعبون كبار مثل تكساس إنسترومنتس وأنالوج ديفايسز لديهم جيوب أعمق. وضعية الشركة المميزة تعمل طالما يعتقد العملاء أن مزايا الأداء تبرر التكلفة. إذا أغلق المنافسون فجوة التكنولوجيا، أو إذا تباطأ الإنفاق على بنية الذكاء الاصطناعي التحتية، قد يتغير مشهد الطلب. لكن الآن، قائمة طلبات متراكمة بقيمة 300.6 مليون دولار ومراجعات توقعات تتحرك في اتجاه واحد تشير إلى أن هذه المخاطر نظرية أكثر منها وشيكة.

الأسئلة الشائعة

- لماذا زادت إيرادات فيكور المتوقعة بشكل مفاجئ؟

الزيادة ترجع لمبيعات منتجات أقوى من المتوقع، ودخل إتاوات جديد من شركة رخصت تقنيات فيكور الحاصلة على براءة اختراع مقابل رسوم. - ما أهمية قائمة الطلبات المتراكمة التي تبلغ 300.6 مليون دولار؟

هذا الرقم يمثل أكثر من نصف هدف الإيرادات السنوي، ويعني أن الطلب المستقبلي مضمون إلى حد كبير، مع نسبة طلبات إلى شحنات تفوق 2.0 تشير لنمو قوي. - هل هناك خطر من مبيعات الرئيس التنفيذي للأسهم؟

بيع الأسهم قد يكون لأسباب شخصية عادية، لكن توقيته بعد إصدار التوقعات وقبل المراجعة يجذب انتباه المستثمرين، رغم أن المخاطر الحالية تبدو نظرية أكثر منها وشيكة.