الموجة القادمة من تبني العملات الرقمية قد لا تكون في قاعات التداول أو غرف الكونغرس، بل في مكاتب التخطيط العقاري. على مدى عقد من الزمن، حاول المحللون فهم تبني البيتكوين من خلال موافقات صناديق الاستثمار المتداولة، ودورات التنصيف، وأسعار الفائدة، والأحداث التنظيمية. لكن القوة الأكبر التي تعيد تشكيل الطلب على الأصول الرقمية هي قوة ديموغرافية، بطيئة لكنها بدأت بالفعل.

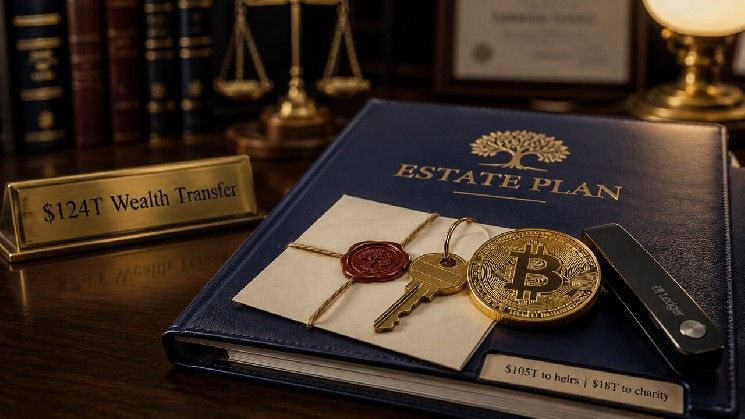

خلال العقدين القادمين، تتوقع شركة “سيرولي أسوشيتس” أن 124 تريليون دولار من ثروات الأسر الأمريكية ستنتقل من جيل إلى آخر، في أكبر نقل للثروة في التاريخ المسجل. حوالي 105 تريليون دولار ستذهب مباشرة للورثة، و18 تريليون دولار أخرى مخصصة للأعمال الخيرية. الأجيال التي ستستلم هذه الأموال تستثمر بطرق مختلفة تمامًا عن الأجيال التي تمنحها، وهذا الفرق له تأثيرات هيكلية على البيتكوين وسوق الأصول الرقمية تتجاوز بكثير أي موافقة على صندوق استثمار متداول أو خفض لسعر الفائدة.

نقل 124 تريليون دولار لورثة يمتلكون العملات الرقمية

توقعات “سيرولي” تصف عملية نقل تهيمن عليها الأجيال الأكبر سنًا. جيل الطفرة السكانية (Baby Boomers) والأجيال الأكبر سيمثلون حوالي 100 تريليون دولار من الإجمالي، أي 81% من كل التحويلات حتى عام 2048. جيل الألفية سيحصل على حوالي 46 تريليون دولار، وهي الحصة الأكبر، بينما الجيل X سيحصل على حوالي 39 تريليون دولار، والجيل Z حوالي 15 تريليون دولار.

أكثر من نصف الحجم الإجمالي، حوالي 62 تريليون دولار، سيأتي من الأسر ذات الثروات العالية والعالية جدًا، وهي مجموعة تمثل فقط 2% من جميع الأسر الأمريكية. هذا يعكس اتجاهًا أوسع لتركيز الثروة: الأسر الأكبر سنًا سيطرت على 61% من الثروة الوطنية في عام 2023، ارتفاعًا من 54% قبل ثلاث سنوات، وقد أدى ارتفاع أسعار الأصول منذ الجائحة إلى تضخم هذه الثروة بشكل كبير. تقدير “سيرولي” نفسه كان 84 تريليون دولار في عام 2020 قبل أن تدفعه مكاسب الأسهم والعقارات إلى الرقم الحالي.

حوالي 54 تريليون دولار سينتقل أولاً أفقيًا بين الأزواج قبل أن يصل إلى الأطفال أو الأحفاد، وما يقرب من 40 تريليون دولار من هذه التحويلات الزوجية ستذهب إلى النساء الأرامل من جيل الطفرة السكانية والأكبر سنًا. بمعنى آخر، التحول بين الأجيال يحدث على مراحل عبر عقود وليس كموجة واحدة. حقيقة أن كل هذا سيحدث تدريجيًا تجعل الأسواق تتجاهله بسهولة، وتجعل من المستحيل تقريبًا تسعيره.

سلوك الاستثمار للأجيال المستقبلة يختلف بشكل حاد عن الأجيال المانحة. وجد استطلاع “جيميني” للعملات الرقمية أن 49% من جيل الألفية و51% من الجيل Z في الولايات المتحدة يمتلكون أو سبق لهم امتلاك العملات الرقمية، مقابل 29% من الجيل X. استطلاع “موتلي فول ماني” لعام 2026 قاس الملكية الحالية بنسبة 30% بين جيل الألفية، و16% بين الجيل X، و7% فقط بين جيل الطفرة السكانية. الأرقام تختلف من استطلاع لآخر، لكن شكل المنحنى لا يتغير أبدًا: التبني يقل بشكل حاد مع تقدم العمر.

استطلاع “كوين بيس” شمل 4,350 بالغًا أمريكيًا لديهم حسابات استثمارية، ووجد أن مستثمري الجيل Z وجيل الألفية يحتفظون بـ 25% من محافظهم في أصول غير تقليدية، بما في ذلك العملات الرقمية، أي حوالي ثلاثة أضعاف نسبة 8% التي أبلغ عنها الجيل X وجيل الطفرة السكانية. أبحاث “بنك أوف أمريكا برايفت بنك” عن الأثرياء الأمريكيين تظهر أن المستثمرين الشباب يخصصون 14% من محافظهم للعملات الرقمية مقارنة بـ 1% للمستثمرين الأكبر سنًا، بينما يعتقد 72% من المستثمرين الذين تتراوح أعمارهم بين 21 و43 عامًا أن الأسهم والسندات وحدها لم تعد قادرة على تحقيق عوائد فوق المتوسط، وهو رأي يشاركهم فيه فقط 28% من الذين تزيد أعمارهم عن 44 عامًا.

بدأ الباحثون الآن في تقدير حجم تأثير ذلك على التدفقات المالية. حسب زاك باندل، رئيس الأبحاث في “غرايسكيل”، أن الأمريكيين الذين تبلغ أعمارهم 60 عامًا فما فوق يحتفظون بحوالي 110 تريليون دولار من صافي الثروة، وأن تحويل 2% فقط من الأصول المنقولة نحو الأصول الرقمية سيولد 2.2 تريليون دولار من الطلب الإضافي على العملات الرقمية. كتب باندل أنه مع تغيير الأصول لأيديها، “قد تتحول المحافظ لتضم حصة أعلى من أصول العملات الرقمية.”

وصلت “جالاكسي ريسيرش” إلى استنتاج مماثل من قاعدة أصغر في تقرير ديسمبر 2023، حيث قدرت أن التحويل الفوري سيدفع ما بين 160 مليار و225 مليار دولار إضافية إلى أسواق العملات الرقمية بناءً على فجوات التبني بين الأجيال، في وقت كانت فيه قيمة فئة الأصول بأكملها حوالي 1.5 تريليون دولار. توسع السوق لاحقًا إلى ما هو أبعد من ذلك بكثير، وقد وسع عصر صناديق الاستثمار المتداولة بوابات الدخول بشكل كبير.

وول ستريت لاحظت

يبدو أن المؤسسات الكبرى تعيد تموضعها استجابة للتحول الديموغرافي بسرعة غير معتادة. بدأت “مورغان ستانلي” في تجربة تداول العملات الرقمية الفوري على منصة “إي*ترايد” في مايو 2026، بفرض 50 نقطة أساس لكل معاملة لمنافسة “كوين بيس” و”روبن هود” و”تشارلز شواب”، على أن يحصل جميع عملاء “إي*ترايد” البالغ عددهم 8.6 مليون على الوصول لاحقًا هذا العام.

أطلقت “شواب” تداولها الفوري بسعر 75 نقطة أساس. “فانغارد”، التي كانت من بين أكثر المتشككين المؤسسيين في العملات الرقمية، بدأت في ديسمبر 2025 بالسماح للعملاء بتداول صناديق الاستثمار المتداولة والصناديق المشتركة للعملات الرقمية التابعة لجهات خارجية على منصة الوساطة الخاصة بها.

استشهد “جي بي مورغان برايفت بنك” بنقل الثروة كمحرك لتبني البيتكوين في المستقبل في مواد العملاء لشهر فبراير 2026، إلى جانب 62 مليار دولار من التدفقات الصافية التي اجتذبتها صناديق البيتكوين الفورية في الولايات المتحدة في ذلك الوقت.

وصف جيد فين، رئيس إدارة الثروات في “مورغان ستانلي”، إطلاق “إي*ترايد” بأنه “إزالة الوسطاء من الوسطاء”، مشيرًا إلى أن الوصول المباشر للعملات الرقمية كان ضرورة دفاعية لشركة عملاؤها المستقبليون نشأوا على منصات التطبيقات.

يبدو أن هذا الموقف الدفاعي عميق عبر الصناعة. وجد استطلاع “ناتيكسيس” أن 41% من المستشارين الماليين الأمريكيين يرون نقل الثروة كتهديد وجودي لأعمالهم. واستطلاع “زيروهاش” الذي استشهدت به “فوربس” وجد أن أكثر من نصف المستثمرين الأثرياء تحت سن 40 عامًا قد طردوا مستشارين لم يقدموا لهم إمكانية الوصول إلى العملات الرقمية.

جادل تشايس هورتون، المحلل الأول في “سيرولي”، بأن الشركات القادرة على بناء علاقات مع المستثمرين الأصغر سنًا “ستكون في وضع جيد للنجاح”، مع توجيه 85 تريليون دولار بشكل جماعي إلى أيدي الجيل X وجيل الألفية. تظهر أبحاثه أن 89% من شركات الثروات العالية الرائدة تعطي الآن الأولوية للاجتماعات العائلية وإشراك الجيل القادم كاستراتيجيات أساسية للاحتفاظ بالعملاء.

باختصار، صناعة إدارة الثروات تتصرف كما لو أن الفرضية الديموغرافية أصبحت حقيقة، وخارطة طريق منتجاتها تقوم بالدعوة التي أمضى فيها لوبي العملات الرقمية عقدًا من الزمن في محاولتها.

حيث تواجه الفرضية الاحتكاك

ومع ذلك، هناك عدة قضايا هيكلية تخفف من الحالة المتفائلة لنقل الثروة هذا. التركيز سلاح ذو حدين: لأن 62 تريليون دولار من التحويل تنشأ من أغنى 2% من الأسر، فإن الوريث العادي سيرى أقل بكثير مما توحي به الأرقام الإجمالية، مما يضعف أي قراءة مباشرة من معدلات ملكية العملات الرقمية بين الأجيال إلى تدفقات سوقية واسعة.

أقر تقرير “جالاكسي” نفسه بأن متوسط العمر المتوقع الأطول وارتفاع التكاليف الطبية وإنفاق المتقاعدين ستؤدي إلى تآكل المبالغ التي تصل فعليًا إلى الأيدي الأصغر سنًا. تقدير “فيديلتي” الذي استشهد به التقرير وضع تكاليف الرعاية الصحية لعام 2021 لزوجين متقاعدين عند 300,000 دولار، بزيادة 88% منذ عام 2002، مما يسلط الضوء على مخاطر التآكل بدلاً من تقديم تقدير للتكلفة الحالية.

هناك أيضًا مسألة التسلسل. مع انتقال 54 تريليون دولار أولاً إلى الأزواج الباقين على قيد الحياة، سيبقى الكثير من الثروة تحت إشراف نفس الجيل لسنوات قبل أن تنتقل إلى الورثة، مما يؤخر أي تحول في التخصيص.

سلوك الميراث يضيف طبقة أخرى من الحذر، حيث أن الورثة غالبًا ما ينوعون تدريجيًا بدلاً من إصلاح المحافظ بالكامل. تشير بيانات استطلاع “آر بي سي” إلى الإشراف بدلاً من التغيير المفاجئ للمحفظة، حيث وجد أن 99% من المستلمين يعتزمون احترام رغبات والديهم فيما يتعلق بالثروة، وأن شاغلهم الأكبر هو أن يكونوا مسؤولين ماليًا تجاه ما يتلقونه.

في الوقت نفسه، يقوم المستثمرون الأكبر سنًا بتضييق الفجوة من الاتجاه الآخر، حيث يمثل الجيل X وجيل الطفرة السكانية الآن 37% من مالكي العملات الرقمية في الولايات المتحدة وفقًا لبعض المقاييس، مع فتح حسابات التقاعد أمام الأصول الرقمية.

كل عام يمر ينقل سلطة اتخاذ القرار على أكبر مجموعة من الثروة الخاصة في العالم نحو الفئات العمرية التي يتراوح تخصيصها الأساسي للعملات الرقمية بين ثلاثة وأربعة عشر ضعفًا من آبائهم. قد تحدد اللوائح وصناديق الاستثمار المتداولة وحتى التنصيف إيقاع السوق في الوقت الحالي، لكن التيار الأعمق تحتها هو حسابي. قد تعتمد قضية البيتكوين الأكثر متانة على بقائها أكثر من المتشككين بدلاً من تحويلهم.

الأسئلة الشائعة

- س: ما هو حجم نقل الثروة المتوقع خلال العقدين القادمين؟

ج: تتوقع شركة “سيرولي” أن 124 تريليون دولار من ثروات الأسر الأمريكية ستنتقل بين الأجيال، وهو الأكبر في التاريخ. - س: كيف سيؤثر ذلك على سوق العملات الرقمية؟

ج: الأجيال الشابة مثل الألفية والجيل Z تمتلك العملات الرقمية بنسب أعلى بكثير، وعندما ترث الأموال، من المتوقع أن تزيد الطلب على البيتكوين والأصول الرقمية بشكل كبير. - س: ما هي العقبات التي تواجه هذا السيناريو؟

ج: تشمل العقبات تركيز الثروة في أيدي قلة، وتكاليف الرعاية الصحية المرتفعة التي قد تقلل الميراث، والتأخير بسبب انتقال الثروة للأزواج أولاً، وحذر الورثة في تغيير استراتيجيات الاستثمار.