لم يعد عمال تعدين البيتكوين مضطرين للحديث فقط عن “سعر الهاش” أو كفاءة أجهزتهم أو تعديل الصعوبة القادم. أصبح بإمكانهم الآن التحدث عن مجمعات الحواسيب، وشروط الإيجار، وشركات الحوسبة السحابية العملاقة، ومنصات الحوسبة السحابية الجديدة، وأعباء عمل الذكاء الاصطناعي، و”أحمال تكنولوجيا المعلومات الحرجة”. نفس المحطات الكهربائية الفرعية التي كانت تغذي أجهزة التعدين (ASICs) تم تقديمها للمستثمرين على أنها بوابات طاقة نادرة تدخل في طفرة الذكاء الاصطناعي. في سوق يعاني من نقص الطاقة، نجحت هذه القصة.

نجحت القصة كثيراً لدرجة أن سؤالاً جديداً أصبح مهماً: من الذي حصل على السيولة بينما كانت القصة تعمل؟

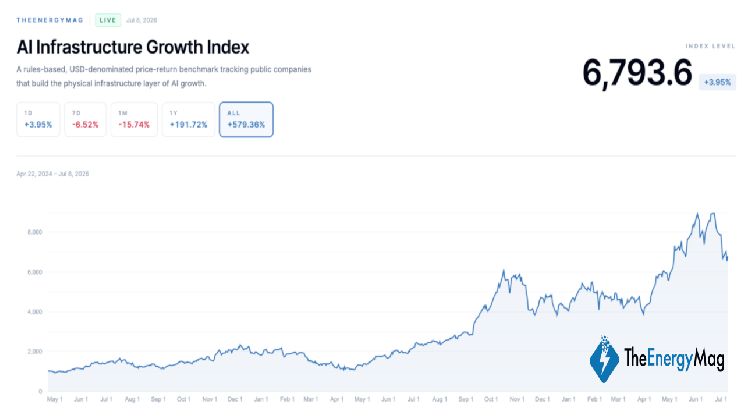

هذا السؤال يبرز إلى الواجهة الآن بعد أن انخفض “مؤشر TEM للبنية التحتية للذكاء الاصطناعي” بنسبة 16% خلال الشهر الماضي. هذا المؤشر يتتبع مجموعة من الأسهم لعمال تعدين البيتكوين، ومنصات الحوسبة الجديدة، وموردي الطاقة، وغيرهم من الشركات المرتبطة ببناء البنية التحتية المادية للذكاء الاصطناعي. هذا الانخفاض لا يلغي الجدوى طويلة المدى للحوسبة المدعومة بالطاقة. كما لا يعني أن عمليات البيع الأخيرة من قبل المساهمين أو كبار المستثمرين كانت غير قانونية. العديد من هذه المعاملات تم الإعلان عنها كصفقات مبرمجة مسبقاً بموجب قواعد “10b5-1″، وهي مصممة للسماح لكبار المستثمرين ببيع الأسهم وفقاً لتعليمات محددة مسبقاً.

لكن الصورة في السوق تتغير بسرعة. البيع المخطط له أثناء ارتفاع السوق قد يبدو أمراً روتينياً. لكن البيع المخطط له يتبعه انخفاض في القطاع بأكمله، وهنا يبدأ يبدو كـ “نافذة سيولة”.

البيانات الأخيرة أعطت المستثمرين عدة أمثلة للتأمل. المسؤول القانوني لشركة “كور ساينتيفيك” (رمزها CORZ) باع أسهماً بينما كانت قصة مركز بيانات الذكاء الاصطناعي للشركة ترفع السهم. الرئيس التنفيذي لشركة “ريوت بلاتفورمز” (رمزها RIOT) كشف عن بيع مبرمج بعد انتعاش سهم الشركة. شركة “تيثير” خفضت تعرضها لشركة “بتدير” (رمزها BTDR) بعد أن اشترت خلال انخفاض سابق وباعت أثناء التعافي. شركة “تيرا وولف” (رمزها WULF) كشفت عن دفعة جديدة من مبيعات الأسهم من قبل رئيسها قبل وقت قصير من أحد أهم إعلانات تأجير الذكاء الاصطناعي في القطاع.

وفي شركة “آيرن”، الجدل لا يدور حول بيع كبار المستثمرين بقدر ما يدور حول حصولهم على تعويضات ضخمة. وافق مجلس إدارة الشركة على منح أكثر من 18 مليون وحدة سهم مقيدة للمؤسسين المشاركين والرؤساء التنفيذيين المشاركين، مما أثار جدلاً حول الحوكمة وتخفيف الأسهم لشركة كانت من أبرز الرابحين في التحول من التعدين إلى الذكاء الاصطناعي.

معاً، تشير هذه الأحداث إلى تحول في تجارة البنية التحتية للذكاء الاصطناعي. المستثمرون لم يعودوا يسألون فقط عن أي الشركات لديها طاقة. إنهم يسألون: من يلتقط الفوائد الاقتصادية؟ من يتحمل تخفيف الأسهم؟ من يحتفظ بفرصة الربح الصاعدة؟ ومن قام بتحويل الأموال قبل أن تبرد التجارة؟

تيرا وولف تدخل دائرة الضوء

تقدم شركة “تيرا وولف” أوضح دراسة حالة لأن الشركة لا تزال واحدة من أبرز قصص إعادة تقييم البنية التحتية للذكاء الاصطناعي في القطاع.

في 29 يونيو، كشفت شركة “بيوولف E&D Holdings”، التي يديرها رئيس مجلس الإدارة والرئيس التنفيذي لشركة تيرا وولف، بول براجر، عن بيع 275,000 سهم من أسهم تيرا وولف بمتوسط سعر 26.596 دولاراً للسهم، محققة عائدات إجمالية تبلغ حوالي 7.3 مليون دولار. جاء هذا البيع قبل أسبوع واحد من إعلان تيرا وولف عن عقد إيجار للبنية التحتية للذكاء الاصطناعي لمدة 20 عاماً مع شركة “أنثروبك”.

صفقة يونيو كانت جزءاً من سلسلة أوسع من المبيعات المعلنة من قبل براجر وشركة بيوولف منذ أواخر مارس. في المجمل، باع براجر والشركة التي يديرها حوالي 1.59 مليون سهم من تيرا وولف مقابل ما يقرب من 32.7 مليون دولار، بمتوسط سعر بيع يبلغ حوالي 20.55 دولاراً للسهم.

ثم في 6 يوليو، أعلنت تيرا وولف عن عقد إيجار لمدة 20 عاماً مع شركة أنثروبك في مجمعها “جاستيفايد داتا” في هاوزفيل، كنتاكي. من المتوقع أن يولد عقد الإيجار حوالي 19 مليار دولار من الإيرادات المتعاقد عليها خلال مدته الأولية ويدعم حوالي 401 ميجاوات من أحمال تكنولوجيا المعلومات الحرجة. وافقت تيرا وولف أيضاً على بيع حصتها البالغة 50.1% في مشروع “أبيرناثي” المشترك لمجموعة مستثمرين بقيادة “فلويدستاك”، مما يحقق استثماراً بقيمة حوالي 450 مليون دولار ويمنح الشركة رأس مال لإعادة استثماره في مشاريع بنية تحتية للذكاء الاصطناعي مملوكة بالكامل.

هذا هو نوع الصفقات التي كان المستثمرون ينتظرونها من عمال التعدين الأغنياء بالطاقة: عميل طويل الأجل للذكاء الاصطناعي، رقم إيرادات متعاقد عليه كبير، وحجة على أن البنية التحتية للتعدين القديمة يمكن ترقيتها إلى أصول ذات مضاعفات أرباح أعلى.

وهي أيضاً اللحظة التي تجعل سيولة كبار المستثمرين جديرة بالمتابعة.

سايفر، ريوت، وكور ساينتيفيك تظهر النمط نفسه

شركة “سايفر ديجيتال” (رمزها CIFR) تضيف أحدث مثال لموضوع “نافذة السيولة”.

في 8 يوليو، قدم الرئيس التنفيذي لسايفر، تايلر بيج، طلباً لبيع 112,500 سهم من أسهم CIFR بقيمة سوقية حوالي 2.38 مليون دولار، بمتوسط سعر 21.19 دولاراً. كان البيع مرتبطاً بخطة تداول بموجب قاعدة 10b5-1 تم اعتمادها في 19 ديسمبر 2025. سبق لسايفر أن كشفت أن خطة بيج تغطي مبيعات محتملة تصل إلى 1.5 مليون سهم حتى 24 ديسمبر 2026. إشعار 112,500 سهم كان يمثل 7.5% من الحد الأقصى البالغ 1.5 مليون سهم بموجب الخطة.

كان لشركة “ريوت بلاتفورمز” نسختها الخاصة من القصة. في مايو، باع الرئيس التنفيذي جيسون ليس 175,000 سهم بقيمة حوالي 4.2 مليون دولار بموجب خطة 10b5-1 تم اعتمادها في أغسطس 2025. في 22 يونيو، باع 250,000 سهم إضافية بقيمة سوقية 7.03 مليون دولار.

شركة “كور ساينتيفيك” كانت نقطة محورية أخرى لتجارة التعدين والذكاء الاصطناعي. خرجت الشركة من الإفلاس في عام 2024 وأعادت تموضعها حول التنسيب عالي الكثافة والبنية التحتية للذكاء الاصطناعي، بينما استمرت في الإبلاغ عن انخفاض في إيرادات التعدين الذاتي.

المسؤول القانوني والإداري الرئيسي لشركة كور ساينتيفيك، تود دوتشين، قدم في 6 يوليو طلباً لبيع 140,000 سهم بقيمة سوقية 3.0 مليون دولار. البيع المخطط له جاء بعد 12 عملية بيع سابقة بمقدار 10,000 سهم منذ 13 أبريل، ليصل إجمالي المبيعات المعلنة بموجب الخطة إلى حوالي 260,000 سهم وعائدات إجمالية 5.9 مليون دولار.

هذه تحفظات مهمة. قواعد 10b5-1 تشير إلى خطط تداول مبرمجة مسبقاً مصممة لفصل معاملات كبار المستثمرين عن التطورات المؤسسية اللاحقة. مبيعات المسؤولين التنفيذيين الذين يمتلكون حصصاً كبيرة في الأسهم يمكن أن تعكس التنويع أو الضرائب أو السيولة الشخصية بدلاً من النظرة السلبية للشركة. إنها ليست اعترافاً بالتشاؤم. المسؤولون التنفيذيون الذين لديهم حزم تعويضات كبيرة تعتمد على الأسهم غالباً ما يبيعون حتى عندما يظلون متفائلين بشأن الشركة.

لكن الأسواق العامة لا تتعامل فقط مع الشرعية. إنها تتعامل مع التوافق. عندما يبيع المسؤولون التنفيذيون بعد أن يتم إعادة تقييم السهم بناءً على توقعات الذكاء الاصطناعي، ثم يتراجع القطاع، يبدأ المستثمرون في التساؤل عما إذا كان ميزان المخاطرة والمكافأة قد تحول من كبار المستثمرين إلى الأسهم المتداولة علناً.

تيثير وآيرن يضيفان طبقة الحوكمة

موضوع “نافذة السيولة” لا يقتصر على المسؤولين التنفيذيين فقط. معاملات شركة “تيثير” الأخيرة مع “بتدير” تُظهر كيف استخدم المستثمرون الاستراتيجيون أيضاً انتعاش التعدين والذكاء الاصطناعي لتقليل تعرضهم. كما ذكرت “ذا إنيرجي ماج”، قامت تيثير بتقليل مراكزها في بتدير بمتوسط سعر حوالي 20 دولاراً في أوائل يونيو، بعد أن اشترت أسهم بتدير بسعر 8.85 دولاراً للسهم خلال تراجع للسوق في وقت سابق من هذا العام. بينما ظلت تيثير واحدة من أكبر المساهمين في بتدير، فإن الصفقة لا تزال تتناسب مع النمط: اشترِ عند الضعف، قلل عند إعادة التقييم بسبب الذكاء الاصطناعي، واحتفظ بمركز كبير بما يكفي للمشاركة إذا استمرت القصة.

شركة “آيرن” تقدم قضية مختلفة لكنها مرتبطة. أصبحت الشركة واحدة من أكثر أسماء البنية التحتية للذكاء الاصطناعي متابعة بعد أن تجاوزت تعدين البيتكوين وسعت وراء فرص كبيرة في الحوسبة السحابية ومراكز البيانات للذكاء الاصطناعي. لكن أحدث إفصاح عن التعويضات أثار رد فعل عنيف بين بعض المستثمرين الأفراد والمعلقين في السوق.

في 30 يونيو، وافق مجلس إدارة آيرن على منح 9,099,328 وحدة سهم مقيدة لكل من الرؤساء التنفيذيين المشاركين ويليام روبرتس ودانيال روبرتس. تخضع الجوائز لفترة استحقاق واحتفاظ مجمعة مدتها ست سنوات. قالت الشركة إن أياً من الرؤساء التنفيذيين المشاركين لن يحصل على منحة حوافز أسهم أخرى حتى السنة المالية 2031، وأن الجوائز كانت مصممة للاحتفاظ بالمسؤولين التنفيذيين وتحفيزهم خلال المرحلة التالية من نمو آيرن.

هذا التفسير لم يهدئ الجدل. ركز المنتقدون على حجم الحزمة، وتخفيف الأسهم الذي تسببه، وحقيقة أن الشركة لا تزال في منتصف إثبات أن استراتيجية البنية التحتية للذكاء الاصطناعي يمكن أن تحقق عوائد دائمة. انخفضت أسهم آيرن بشكل حاد مع تداخل مخاوف الحوكمة مع انخفاض أوسع في أسهم الذكاء الاصطناعي.

حلقة آيرن ليست قصة بيع من قبل كبار المستثمرين. إنها arguably أكثر أهمية: جدل حول مقدار الربح من البنية التحتية للذكاء الاصطناعي الذي يجب أن يحصل عليه المؤسسون والمسؤولون التنفيذيون قبل أن ينضج نموذج الأعمال بالكامل.

هنا تبدأ تجارة البنية التحتية للذكاء الاصطناعي في أن تشبه طفرات أخرى كثيفة رأس المال. المرحلة الأولى من الارتفاع كانت حول الندرة. المرحلة التالية تدور حول الحوكمة وانضباط رأس المال والتنفيذ. في هذه المرحلة، تصبح مبيعات كبار المستثمرين المعلنة، وتخفيضات المستثمرين الاستراتيجيين، ومنح الأسهم الكبيرة للمؤسسين جزءاً من القصة نفسها. إنها تخبر المستثمرين أين تقع الحوافز الخاصة داخل طفرة السوق العامة.

الأسئلة الشائعة (FAQ)

- س: ما هي “نافذة السيولة” التي يتحدث عنها المقال؟

ج: نافذة السيولة هي الفترة التي يستغلها كبار المستثمرين والمسؤولين التنفيذيين في شركات تعدين البيتكوين التي تحولت للذكاء الاصطناعي لبيع أسهمهم وتحقيق أرباح نقدية، خاصة بعد أن ارتفعت قيمة الأسهم بسبب قصص الذكاء الاصطناعي. قد تبدو هذه المبيعات عادية، لكنها تثير تساؤلات حول من استفاد فعلياً من الارتفاع. - س: لماذا يبيع المسؤولون التنفيذيون أسهمهم في شركات التعدين إذا كانوا متفائلين بمستقبل الذكاء الاصطناعي؟

ج: غالباً ما يبيع المسؤولون التنفيذيون الأسهم لأسباب شخصية مثل تنويع استثماراتهم، أو دفع الضرائب، أو الحصول على سيولة نقدية، وليس بالضرورة لأنهم متشائمون. لكن التوقيت مهم، فعندما تتبع المبيعات انخفاضاً في القطاع، يبدأ المستثمرون في التساؤل عما إذا كان المسؤولون التنفيذيون قد استفادوا من القمة. - س: ما هي رسالة المقال الأساسية للمستثمرين في أسهم تعدين البيتكوين والذكاء الاصطناعي؟

ج: الرسالة هي أن مرحلة الندرة في طاقة الحوسبة للذكاء الاصطناعي انتهت، وبدأت مرحلة جديدة تركز على الحوكمة والشفافية. يجب على المستثمرين الآن متابعة من يبيع ومتى، ومراقبة تخفيف الأسهم الناتج عن منح الأسهم للموظفين، والتأكد من أن الحوافز الداخلية لكبار المسؤولين تتوافق مع مصالح المساهمين على المدى الطويل.